Wie zijn de deelnemers aan de enquête?

De enquête is uitgezet onder 55-plussers die zich als geïnteresseerde hebben aangemeld bij nieuwbouw-nederland.nl. Deze groep is dus op zoek naar een nieuwbouwwoning in het marktsegment – of in elk geval is dat deel van hun zoektocht of oriëntatie. Ze zijn daarmee in hogere mate verhuisgeneigd en hebben ook een hoger inkomen dan de gemiddelde 55-plusser in Nederland. Ruim 3.500 mensen uit deze groep hebben de enquête geheel ingevuld. Wat kunnen we over hen zeggen?

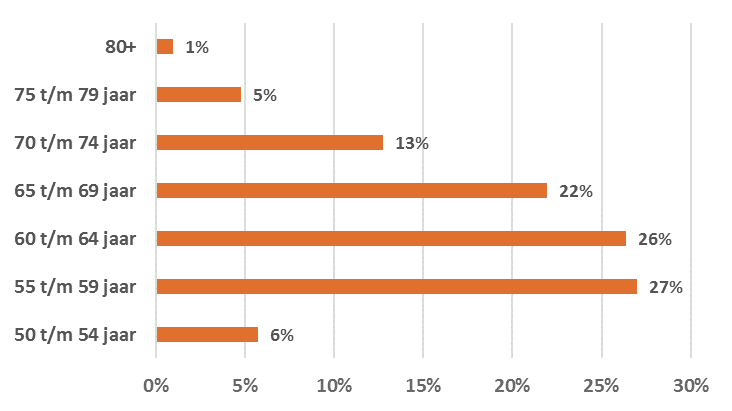

- Leeftijd respondenten

De meeste respondenten (ruim 80%) zijn jonger dan 70, grofweg gelijk verdeeld tussen 55 en 70 jaar. Respondenten boven de 80 zijn er nauwelijks

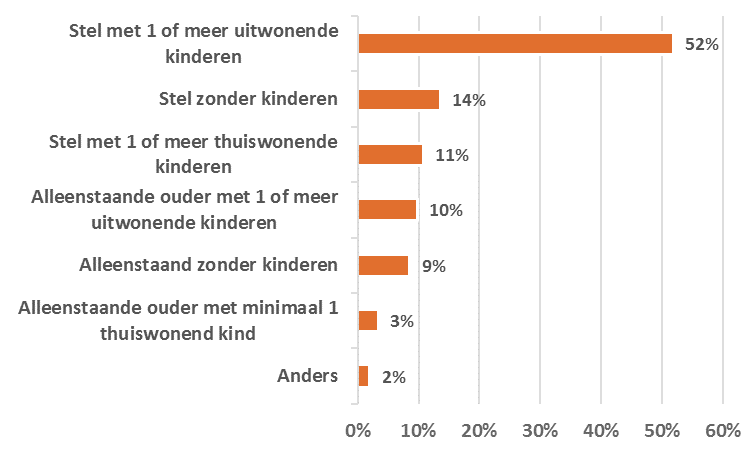

- Samenstelling huishouden

De empty-nesters voeren de boventoon: meer dan de helft van de respondenten heeft een partner en kinderen die het huis uit zijn.

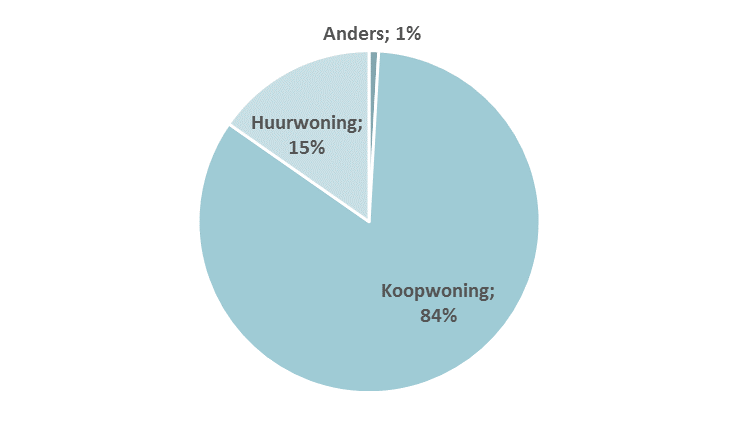

- Huidige woning

84% van de respondenten heeft een koopwoning.

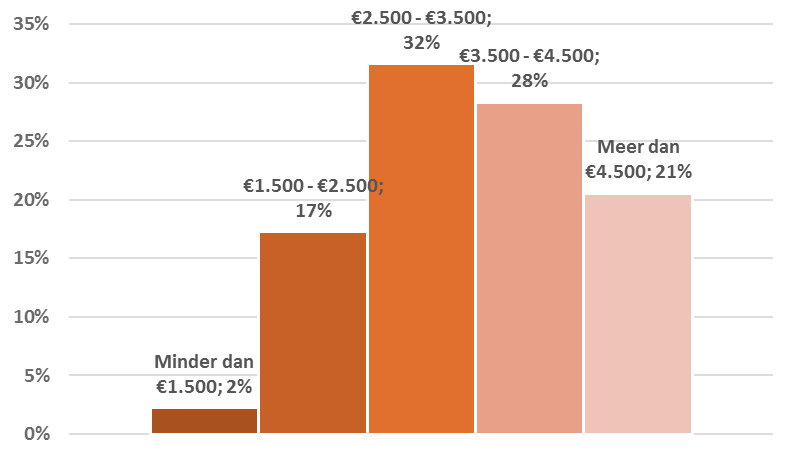

- Netto inkomen per maand

De meeste respondenten hebben een netto maandinkomen boven de € 2.500. En ongeveer de helft heeft een netto inkomen boven de € 3.500

Wat zijn hun woonwensen?

Voor we de woonbeelden hebben voorgelegd hebben we de deelnemers gevraagd naar hun woonwensen. Daar komt het volgende uit naar voren:

Omdat de respondenten zich hebben aangemeld bij nieuwbouw-nederland.nl is het niet gek dat de verhuisgeneigdheid redelijk groot is. Zo geeft 40% van de respondenten bij minimaal 1 woonbeeld aan dat ze daar binnen 2 jaar naartoe zouden willen verhuizen. En 65% geeft minimaal bij 1 woonbeeld aan hier wel heen te willen verhuizen, maar niet binnen 2 jaar.

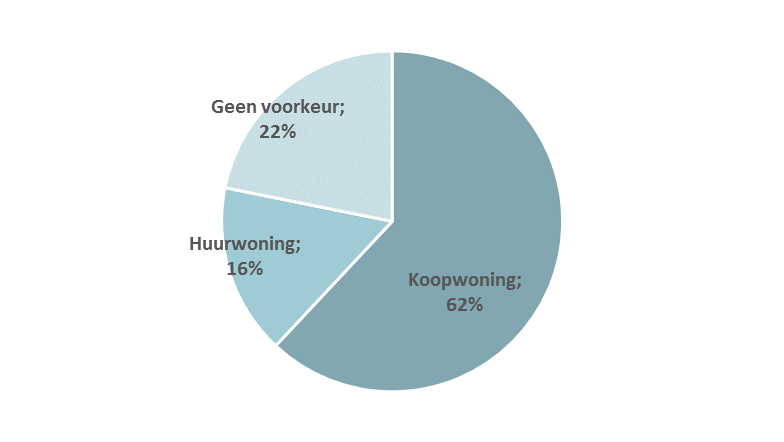

- Voorkeur woning

De meeste mensen zoeken een koopwoning of hebben geen uitgesproken voorkeur. Toch wil 16% het liefst huren.

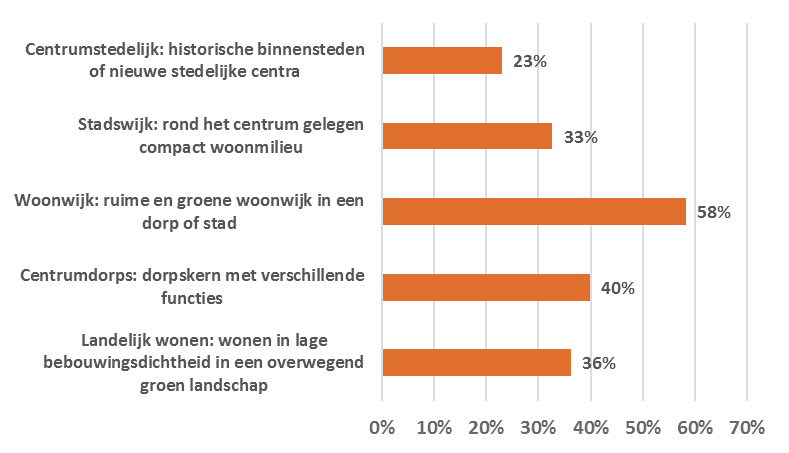

- Voorkeur woonmileu

De ‘traditionele’ woonwijk wordt het vaakst genoemd als gewenst woonmilieu. De andere woonmilieus ontlopen elkaar niet erg veel. Veel respondenten vullen overigens meerdere milieus in.

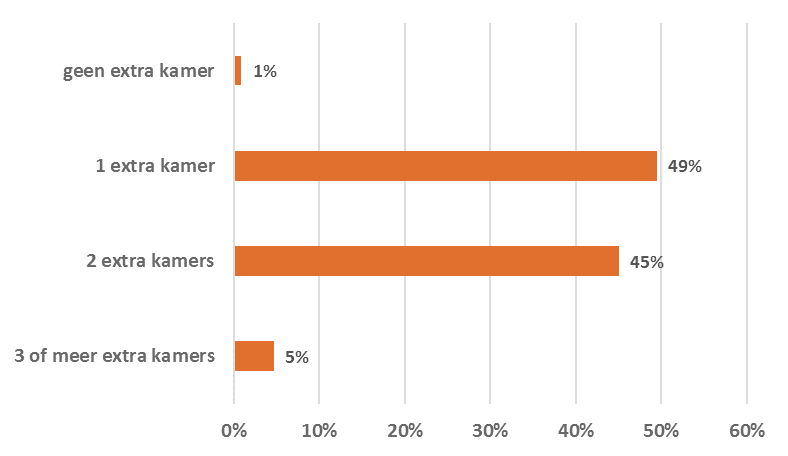

- Gewenst aantal kamers

De overgrote meerderheid van de bewoners wenst naast een woon-, slaap- en badkamer nog 1 (ca. 40%) of 2 (ook ca. 40%) extra kamers. Anders gezegd: 3- en 4-kamerwoningen hebben de grote voorkeur.

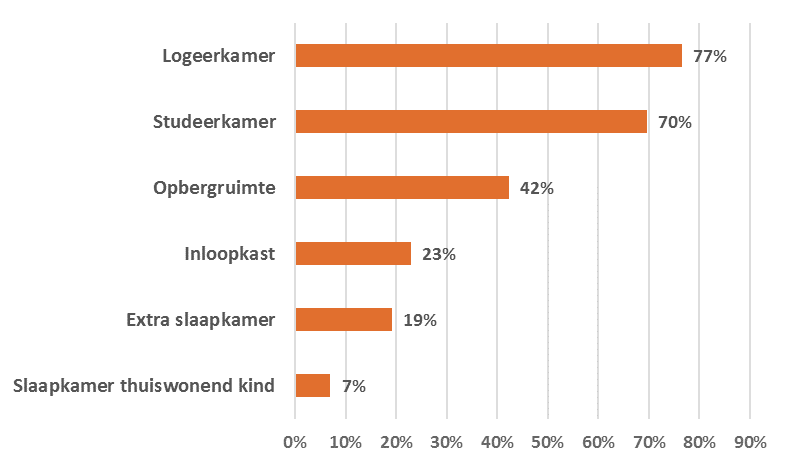

- Waar wilt u die extra kamer(s) voor gebruiken?

Die extra kamer(s) zijn dan vooral bedoeld als logeerkamer, studeerkamer of opbergruimte

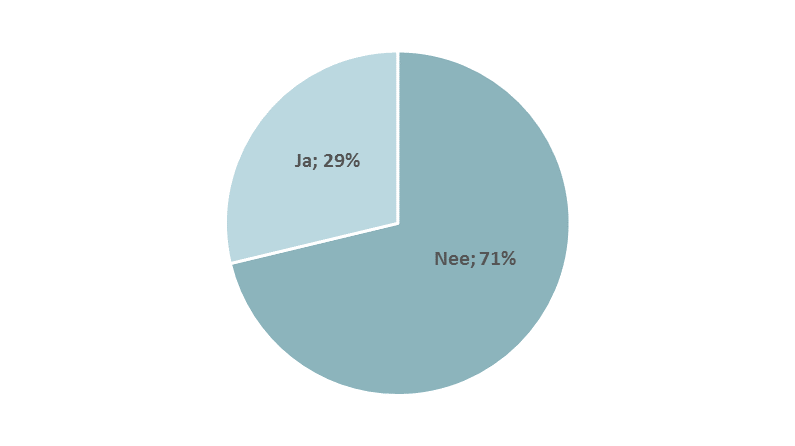

- Bent u bereid te betalen voor extra services?

De meeste respondenten (ruim 70%) hebben geen behoefte aan extra services; ze zijn althans niet bereid daarvoor te betalen.

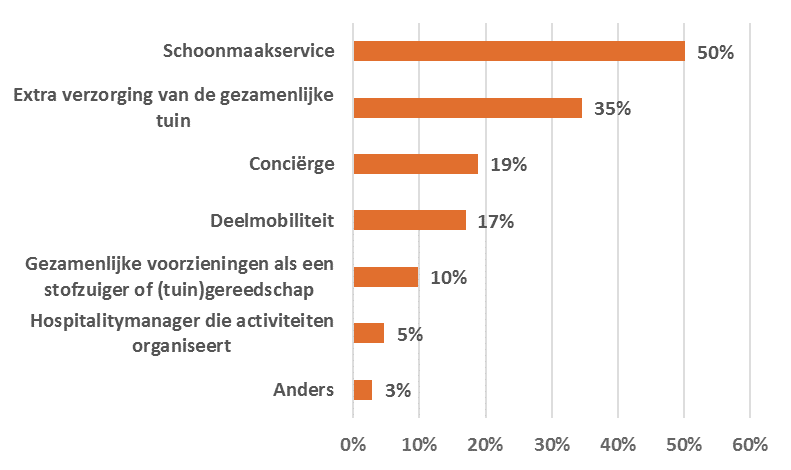

- Zo ja, waarvoor dan?

De kleine 30% die dat wel zou willen denkt dan vooral aan en schoonmaakservice, tuinonderhoud en een conciërge. Ook deelmobiliteit wordt vrij vaak genoemd, hoewel deze als primaire parkeeroplossing niet populair was.

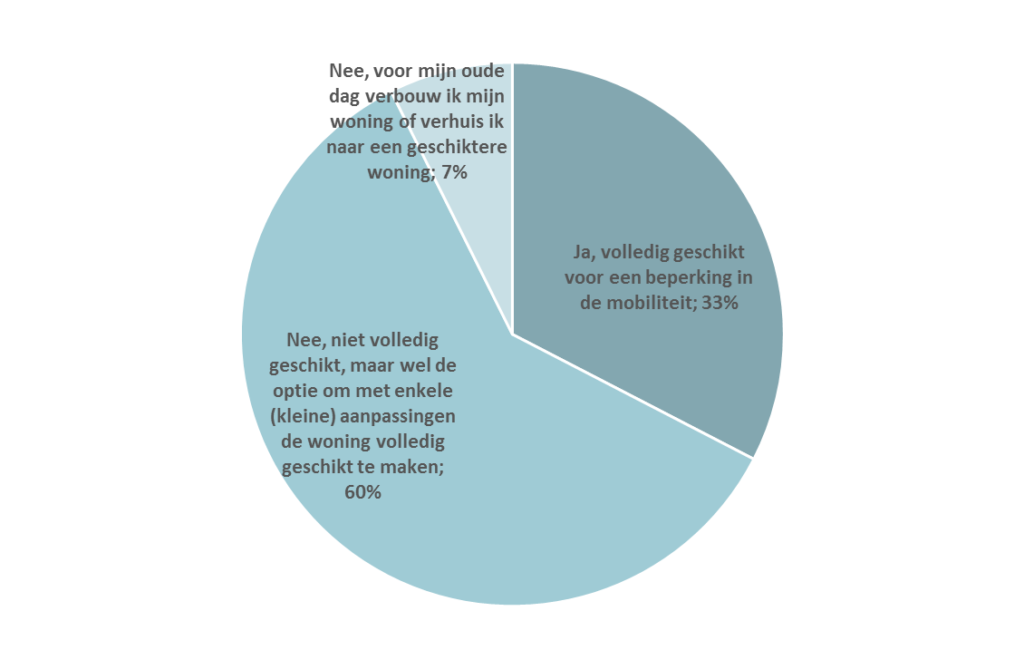

- Moet uw toekomstige woning volledig geschikt zijn voor eventuele toekomstige beperkingen in uw of uw partners mobiliteit?

Meer dan 90% vindt dat hun toekomstige woning nu al (33%) geschikt moet zijn bij beperkte mobiliteit, of geschikt te maken moet zijn (60%).

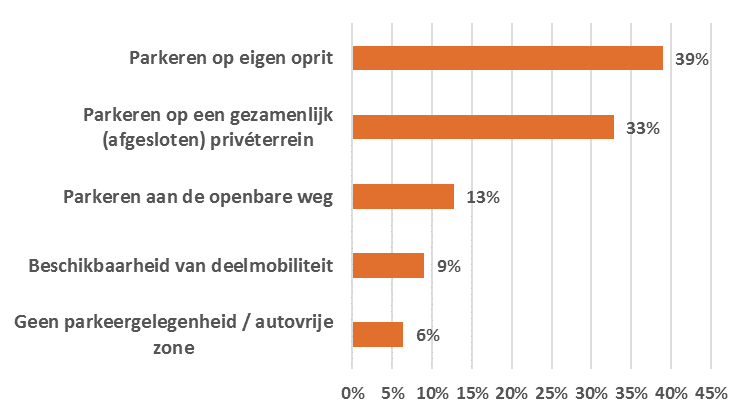

- Meest gewilde parkeeroplossing

De meeste respondenten wensen een serieuze parkeeroplossing: parkeren op de eigen oprit of op een gezamenlijk privéterrein zijn duidelijk het meest gewild en populairder dan parkeren op straat. Er is relatief weinig animo voor deelmobiliteit of autovrije zones.

Dit onderzoek is in 2022 uitgevoerd door RIGO Research en Advies in opdracht van de WoningBouwersNL. De enquête is door Xitres verstuurd aan een selectie van geïnteresseerden bij nieuwbouw-nederland.nl

Vragen? Neem contact op met Perry Hoetjes